Skriven av Morgan Housel i svensk utgåva av Sterners förlag och översatt till svenska av Ludvig Rosenstam Åhman. Att hantera…

Skriven av Morgan Housel i svensk utgåva av Sterners förlag och översatt till svenska av Ludvig Rosenstam Åhman. Att hantera…

Jag tänkte bryta av den strida strömmen av bokrecensioner med några rader om hur det är att driva eget företag.…

Nu har turen kommit till ytterligare en bokrecension. Denna gång är det ”Bli rik långsamt!” av Peter Karaszi och Ali…

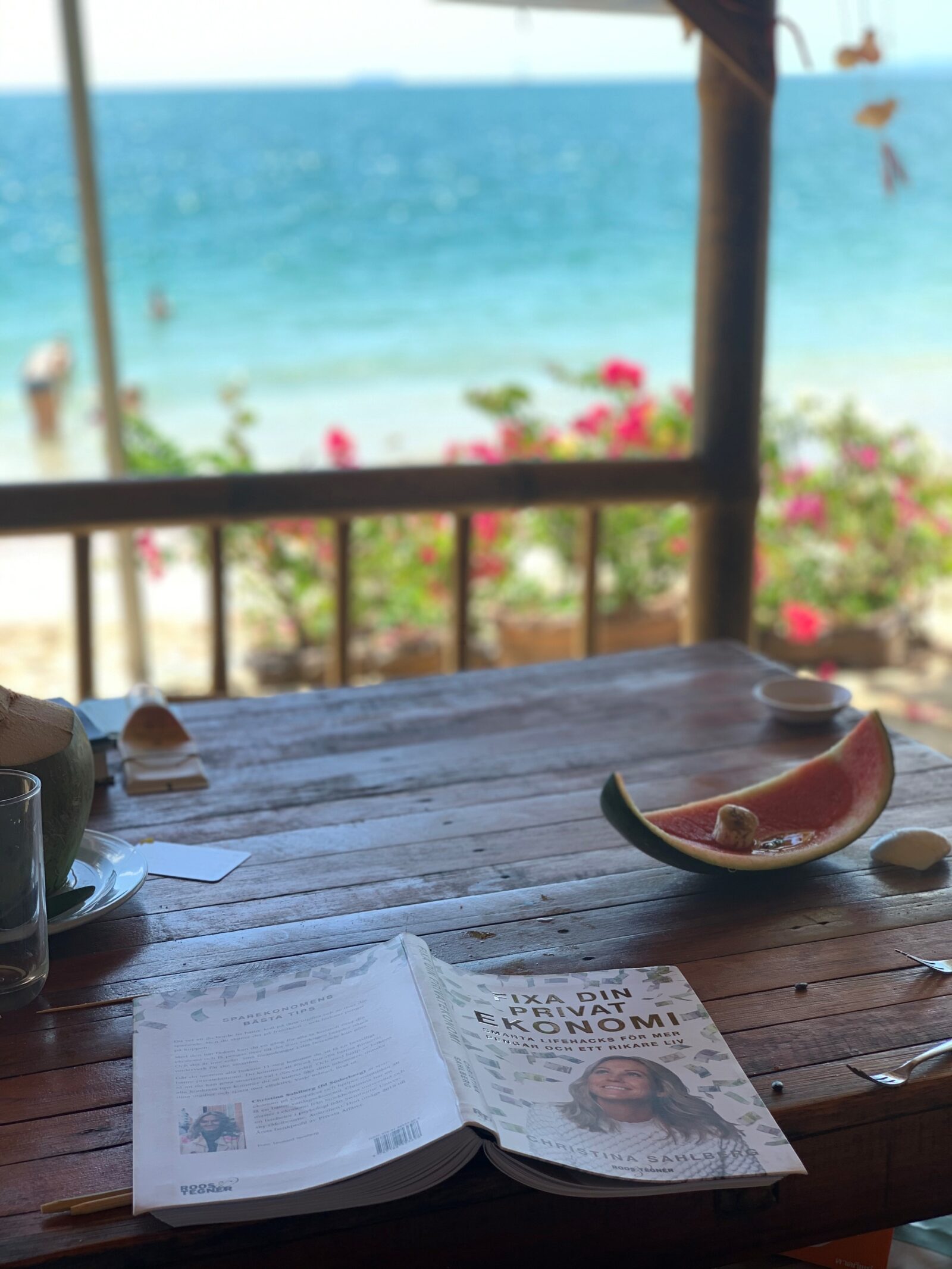

Jag hade tänkt läsa den här boken under avslappnande former i Thailand och gjorde så inledningsvis men i samband med…

När utvecklingen av världsläget till följd av Corona-viruset blivit som den är får jag lägga några andra planerade blogginlägg åt…

Jag och min familj försöker tänka ”goda ting äro tre” så därför tillämpar vi den heliga treenigheten STI: Spara –…

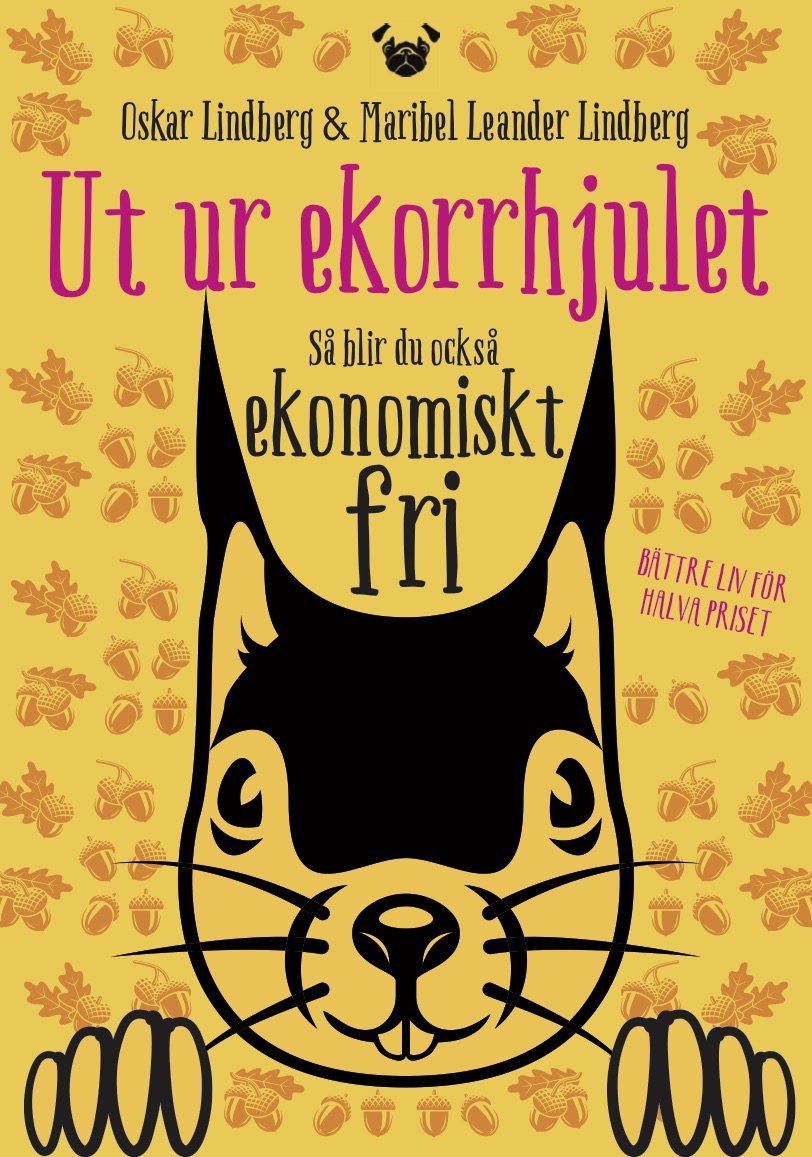

Ekorr´n satt i hjulet, Stressad, måste hämta kottar*.Fick han höra Oskar (o Maribel men då sabbas flowet så ursäkta Maribel!),Då…

Bor du Stockholmstrakten så kan vi passa på att ses och talas vid i helgen på mässan INVEST 360. Jag kommer…

I detta inlägg tänkte jag skriva ner vad vår drömresa kostade. Nu när resan är över så kan man summera…

Detta inlägg skrev jag för några veckor sen men det blev inte publicerat av någon anledning. Nu är vi friska…