Nu i somras gjorde jag min första onoterade investering utanför börsen. I det här inlägget tänker jag berätta lite om…

Nu i somras gjorde jag min första onoterade investering utanför börsen. I det här inlägget tänker jag berätta lite om…

Jag hade tänkt läsa den här boken under avslappnande former i Thailand och gjorde så inledningsvis men i samband med…

När utvecklingen av världsläget till följd av Corona-viruset blivit som den är får jag lägga några andra planerade blogginlägg åt…

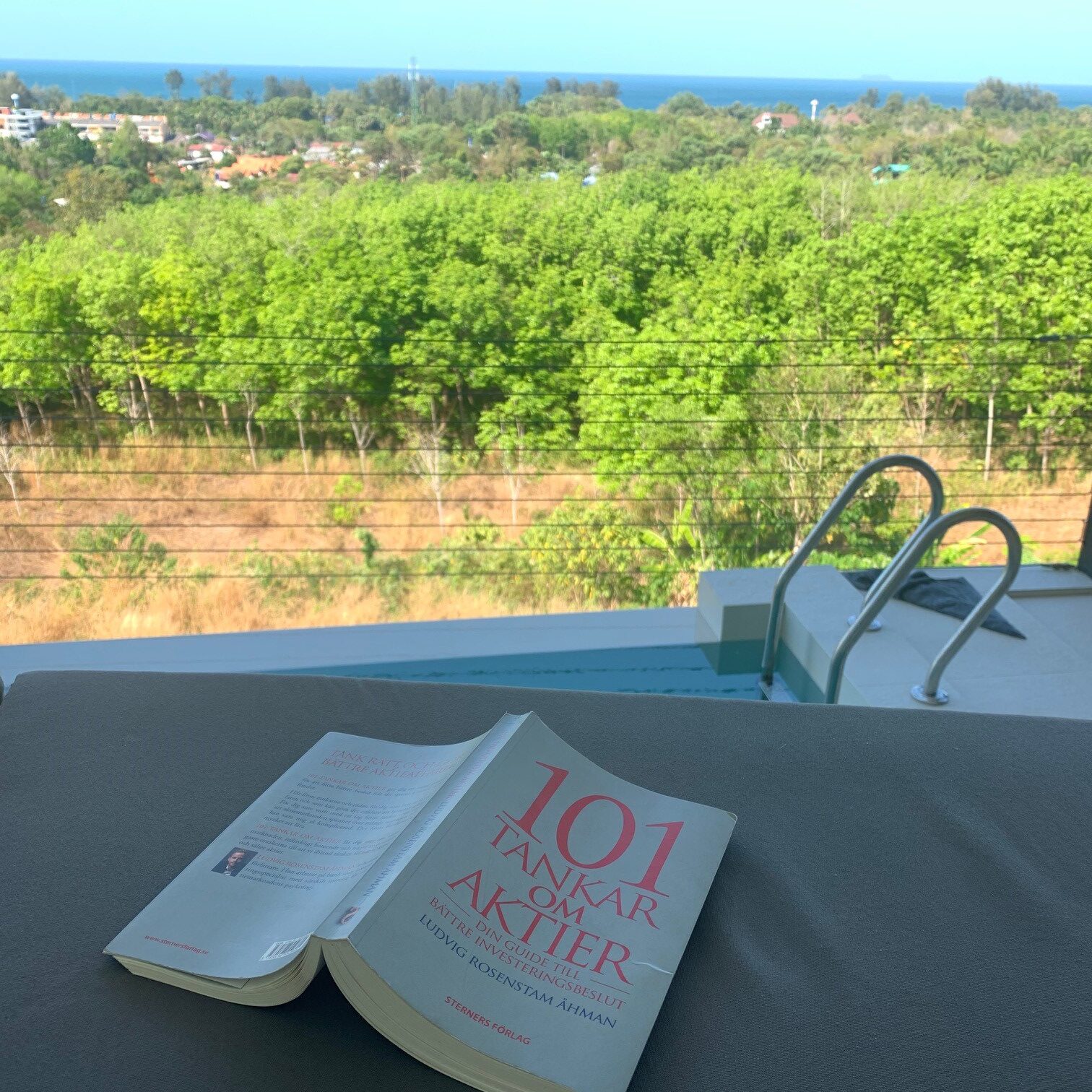

Bokrecension av 101 Tankar om Aktier – Din guide till bättre investeringsbeslut.

Vilken sommar! Detta inlägg har dock ingen semesterfeeling utan ska handla om något så knastertorrt (törs man knappt skriva i…

En till läsare har ställt en fråga som jag gärna besvarar. Hej Joel! Jag har köpt och läst din utmärkta…

Nästa fråga rör olika sätt att spara. Så här skriver en läsare till mig: “Hej Joel! Jag och min man…

Nu på kvällskvisten fångade denna artikel mitt intresse: http://www.di.se/artiklar/2016/5/17/det-kan-man-lara-av-kvinnor–och-tvartom/ Det är Avanzas sparekonom Johanna Kull som gör ett inlägg kring det…